Comprar agora e pagar depois, sem juros, é uma modalidade de pagamento que está a crescer um pouco por todo o mundo, e Portugal não é exceção. Em geral, o parcelamento não exige encargos ao comprador, a não ser que este não cumpra o calendário de pagamentos. O modelo de negócio assenta num pagamento de comissão pelo comerciante ao fornecedor de BNPL (‘buy now pay later’)

Segundo os dados do The Global Payments Report 2024, o valor total transacionado através de soluções BNPL cresceu 18%, entre 2022 e 2023, representando 5% dos pagamentos no comércio eletrónico ou 316 mil milhões de dólares. “Um crescimento deveras impressionante, sobretudo se pensarmos que, em 2019, o bolo total do BNPL no e-commerce mundial era de apenas 61 mil milhões de dólares”, comenta Fernando Carvalho, administrador da UNICRE, que em Portugal disponibiliza a solução Parcela Já.

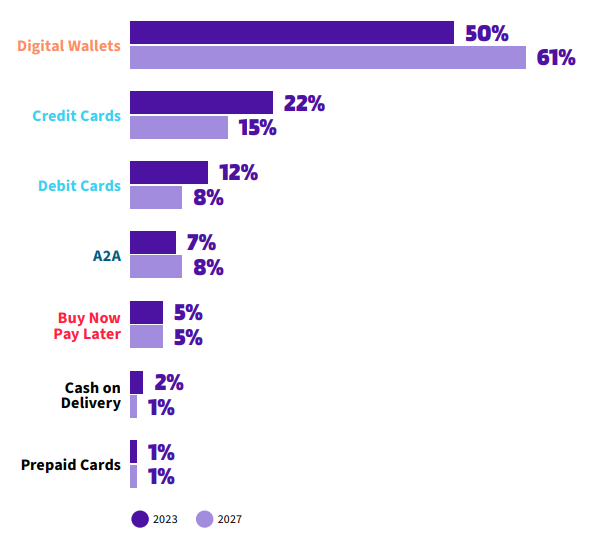

Métodos de pagamento no comércio eletrónico | WorldPay 2024

O relatório elaborado pela Worldpay dá conta de que esta modalidade já ultrapassou o pagamento a dinheiro no ato da entrega (2% em 2023) e os cartões pré-pagos (1% em 2023). Até 2027, diz o relatório, o BNPL deverá crescer 9% ao ano. De salientar que, no universo dos pagamentos digitais, as carteiras digitais lideram destacadamente com 50% das preferências dos consumidores, em 2023, e representarão 61% em 2027.

Apesar de não existirem números exatos relativamente à performance do ‘buy now, pay later’ em Portugal, “a verdade é que os consumidores portugueses estão a utilizar cada vez mais a modalidade de pagamentos parcelados nos seus consumos online, e, de igual forma, procuram essa opção de pagamento junto dos pontos de venda físicos”, sublinha Fernando Carvalho. O responsável da UNICRE destaca que este crescimento se justifica por ser uma modalidade que impulsiona a inclusão financeira, uma vez que permite a aquisição de produtos ou serviços de valor mais avultado em momentos em que os consumidores não detêm liquidez. Um cenário que tem levado, por consequência, a uma crescente procura deste serviço por parte dos comerciantes, “que revelam cada vez mais interesse em adicionar este método de aceitação de pagamento à experiência de compra dos seus clientes”, acrescenta.

Alexandre Fernandes, diretor-geral da Klarna para Portugal e Espanha, corrobora este crescimento. “O BNPL tem vindo a crescer no mercado nacional, à medida que os consumidores procuram uma maior personalização e conveniência, seja na compra presencial em loja, seja na compra online. A variedade de opções de pagamento disponíveis, entre elas o BNPL, é muito valorizada pelo consumidor pelo que, naturalmente, as marcas procuram-nas também, para corresponderem às expectativas e apresentarem uma oferta diversificada”, refere.

Sendo uma das marcas líderes a nível global nesta modalidade de pagamento, a Klarna regista que, ao entrar no mercado português, o BNPL se tornou rapidamente popular. “Os portugueses são habitualmente mais avessos às tradicionais soluções de crédito por causa dos juros, mas o pagamento fracionado transfere esse ónus para a marca, simplificando o processo de compra e expandindo o orçamento do consumidor”, explica Alexandre Fernandes.

E é precisamente devido à conveniência e democratização dos pagamentos que, segundo The Global Payments Report, se vai continuar a registar uma curva de crescimento deste método. Espera-se alcançar um valor total transacionado em todo o mundo de 452 mil milhões de dólares, em 2027, mais 43% do que em 2023.

O risco de sobre-endividamento e a regulamentação europeia

Segundo a experiência da Klarna a nível global, o BNPL começou por ganhar popularidade entre os entusiastas da moda. No entanto, rapidamente se expandiu para outros setores de grande tração, como o da beleza, desporto, turismo e tecnologia.

Os produtos têm geralmente um valor mais elevado. Pelo que o crescimento acelerado do BNPL já fez soar os alarmes da Autoridade Bancária Europeia, que alertou para os potenciais riscos associados ao pagamento parcelado, nomeadamente, o risco de sobre-endividamento dos consumidores.

Contudo, no caso da Klarna, mais de 99% dos clientes reembolsam os seus pagamentos integralmente e dentro dos prazos estipulados, referindo Alexandre Fernandes que a empresa leva o tema do sobre-endividamento “muito a sério”.

Fernando Carvalho, administrador da UNICRE

O administrador da UNICRE também refere que o sobre-endividamento é um tema que o setor financeiro “encara com preocupação”. Considera ser “um compromisso dos agentes financeiros” promover a sensibilização dos consumidores e comerciantes para uma correta utilização das soluções financeiras disponibilizadas no mercado. No caso da solução Parcelá Já, Fernando Carvalho dá conta de que, ao desenvolver este produto, decidiram impor um teto máximo de 1500 euros em dívida e um limite máximo de seis prestações.

Fernando Carvalho salienta ainda ser necessário haver transparência de informação sobre as condições destes serviços. Defende também uma maior regulamentação deste segmento “como forma de criar um ecossistema de BNPL mais seguro e confiável para os consumidores”.

Novas regras a partir de 2026

Precisamente, a partir de 2026, a regulamentação europeia deverá tratar os serviços BNPL como crédito ao consumo, impondo obrigações de verificação às organizações financeiras. As novas normas pretendem incentivar a uma maior transparência das instituições para com os consumidores. “Olhamos para a futura regulamentação dos serviços BNPL como um sinal positivo para o segmento, dado que irá permitir uma base legal necessária ao desenvolvimento de um mercado mais justo e seguro para os consumidores”, diz o administrador da UNICRE. E confirma que a empresa está a trabalhar em consonância com as normas estipuladas pela diretiva europeia, juntamente com as orientações do Banco de Portugal, de forma a adaptar as suas soluções de BNPL ao novo quadro regulatório.

Alexandre Fernandes, por seu lado, tem uma visão mais crítica desta lei. Apesar de apoiar a mesma, destaca que “as novas regras da UE protegem os consumidores, mas permitiram que o BNPL detido por marcas de retalho permanecesse não regulamentado”.

Alexandre Fernandes, diretor-geral da Klarna para Portugal e Espanha

Assim, destaca que “os legisladores nacionais têm agora a oportunidade de colmatar esta lacuna, permitindo simultaneamente que todos os prestadores destes serviços encontrem formas de informar os consumidores sobre os seus produtos BNPL, para que tenham as informações de que necessitam antes de subscreverem um produto de crédito”. E acrescenta: “A nossa mensagem é simples: a escolha dentro de barreiras de proteção adequadas é a melhor forma de proteger os consumidores”.

Face à previsão de crescimento do BNPL, ambas as empresas vão continuar a apostar nesta modalidade. No caso da UNICRE, a solução Parcela Já faz parte das suas “grandes e estratégicas apostas para o futuro negócio”. Fernando Carvalho dá conta da intenção de a empresas continuar a investir na inovação nesta área, nomeadamente através da integração da solução de pagamentos parcelados em soluções de gestão de negócio online e e-commerce, mas também da constante melhoria da experiência de pagamento “cada vez mais simplificada e inclusiva”. Só neste segmento a empresa ambiciona duplicar anualmente o volume das operações nos próximos três anos.

Do lado da Klarna, a ambição é tornarem-se num “assistente de compras digital”. A aposta, refere Alexandre Fernandes, é ir além do pagamento fracionado. “Pretendemos revolucionar o comércio tendo as necessidades dos consumidores no centro da nossa operação e da inovação que trazemos ao mercado”, desvenda.